Адрес для входа в РФ: toffler.lol

Высокие риски банковского кризиса

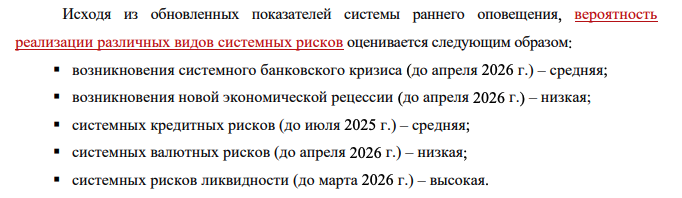

Вполне себе государственный Центр макроэкономического анализа и краткосрочного прогнозирования (его возглавляет брат нынешнего министра обороны) опубликовал отчет, из которого следует, что у России высокие риски системного банковского кризиса и кризиса "плохих долгов".

По данным аналитиков, такой кризис может быть в трех вариантах:

• рост доли проблемных активов в общих активах банковской системы выше 10%;

• изъятие клиентами и вкладчиками значительной доли сбережений со счетов и депозитов и принудительное «замораживание» этих денег;

• вынужденная реорганизация или национализация более 10% банков или масштабная (более 2% ВВП) единовременная рекапитализация банков государством и/или компаниями, чтобы предотвратить два предыдущих сценария.

В последние четыре месяца вероятность такого кризиса растет. «В сторону увеличения вероятности возникновения системного банковского кризиса в течение четырех месяцев подряд продолжает действовать фактор кредитной экспансии банков (роста отношения к ВВП совокупного объема кредитов населению и предприятиям)», — сказано в отчете. (Отсюда.)

Впрочем, замечу, что это их далеко не первое заявление подобного рода, этот же прогноз они делали осенью прошлого года. Но проблемы очевидно накапливаются, а когда это все достигнет критической точки, то там обычно все начинает сыпаться лавинообразно:

Читал, что в банковской системе сейчас около 3% "плохих долгов", идет волна реструктуризаций (только за март было реструктурировано долгов на 2,3 триллиона рублей) и даже Греф с Костиным (Сбер и ВТБ) предупреждают о риске дефолта и лавине реструктуризаций.

Ну, посмотрим, во что это все в итоге выльется. Просто если уже такие аналитические центры и главные государственные банкиры бьют тревогу, то похоже, что ситуация там на грани.

- ..."

Первая мысль - баннизмы вне очереди?

Реальная же стоимость была где-то рублей 25. Только не было где легально тратить.

Ничего не напоминает?

Вы таки думаете что рубль реально такой крепкий? А отчего тогда население валюту скупает мешками, а не в рублях держит?

Что, все?!..

Правильная тут за май 2025

Если читать отчет не в пересказе, ничего особо кошмарного там нет

"Доля необеспеченных потребительских кредитов, просрочка по которым превышает 90 дней, на 01.04.2025 достигла 10,5% от портфеля (+2,8 п.п. за год)"

Например недавно снизился кредитный рейтинг США. Значит риск дефолта США тоже объективно возрос. И тоже кстати видимо в последние 4 месяца.

Правда этот риск согласно рейтингам все равно ниже чем у Англии или Саудовской Аравии.

Вот сижу, думаю, не заплатить ли прямо сейчас эти долбанные налоги?

Горизонт планирования у власти - это мираж. Его просто нет.

Есть объективные признаки, и один из них - ставки ЦБ, и ставки по вкладам/кредитам. Вы давно смотрели на эти ставки? А теперь посмотрите что было два года назад, и год назад. Вы сильно удивитесь.

Сегодня пришел с работы задумчивый, сказал вынимать заначки, покупать билеты в Иран..."

Ну и сколько ее ждать, эту хану?

Технологическое отставание куда страшнее; причём не только "коллективный Запад" не рвётся к сотрудничеству с теми, кто не уехал, но и местная охранка предостерегает (а это-то она умеет!) от сотрудничества с недружественными учёными.

Это ведь по Кэрролу - надо бежать в два раза быстрее, чтобы куда-то прибежать.

Надежды на Китай оставим слабоумным, китайцы очень далеки от филантропии.

И?

Сегодня пришел с работы задумчивый, сказал вынимать заначки, покупать билеты в Иран..."

А между тем, Сергей Хотимский в интервью «Ведомостям», говорит, что это вброс, который побудил вкладчиков снять деньги в банках и вложить в недвижимость: «Это блестящий креатив пиарщиков крупнейших девелоперов и риэлторских компаний. И действительно, мы видели определенный переток с банковских вкладов в пользу покупки недвижимости. По нашей оценке, на такие покупки пришлось около 10% спроса в конце прошлого года. Честно говоря, они молодцы: с учетом того как сегменту пришлось непросто в IV квартале, таким необычным способом у них получилось привлечь больше спроса. Каждый борется за выживаемость и за свои результаты всеми доступными способами.»

Кто же эти люди? Набиулина с Силуановым?

В целом: Доля просроченной задолженности у населения России варьируется от 1,75% до 20,9% в зависимости от региона.

По медианному значению: Средний показатель по стране - 4,28%.

По потребительским кредитам: Доля просроченной задолженности выросла до 1,8%.

По личным кредитам: Просрочка составляет 3,57%.

Сравнение с другими видами кредитов: Ипотечные кредиты (1,29%), автокредиты (1,67%) и кредитные карты (2,56%) имеют более низкую долю просрочки, чем личные кредиты.

Просрочка по кредитным картам: Первая половина 2025 года отметилась значительным ростом просрочки по кредитным картам. Доля необеспеченных потребительских кредитов с просрочкой более 90 дней выросла на 2,7 п.п. до 10,5%.

Просрочка по кредитным картам в количественном выражении: 8,2% от действующих кредитных карт находятся в просрочке "90+", что является максимумом за последние два года.

Доля необеспеченных потребительских кредитов с просрочкой более 90 дней выросла на 2,7 п.п. до 10,5%.

А если почитатьотчет нацбанка, то в том же абзаце: "В конце 2024 г. ускорилось охлаждение необеспеченного потребительского кредитования: за IV квартал 2024 г. портфель сократился на 2,0%, за I квартал 2025 г. – еще на 1,4%. "